皆さん、こんにちは。nanaです。

今日は将来必要なお金をリアルに計算してみました。

将来必要なお金

今回は教育資金、マイホームやローン、老後資金など自分なりに今後の必要なお金を計算してみました。FPでも何でもない金融ど素人なので暖かい目で見守ってください(>_<)

教育資金 子供たちの学費はどうする?

我が家には娘が3人います。

上二人の夢はイラスト関係と美容関係なのでどちらも専門学校に進学する予定です。

専門学校の費用をググると200万円~450万円。年数によって変わってくるみたいです。

長女はおそらく多子世帯の学費無償化の恩恵を受けられそうです。

三女はまだ小さいので夢は決まっていないので大学にいくと仮定し下二人の学費は1000万円とします。

中高生でかかるお金は生活費から捻出します。

次女が専門学校に進学するのは9年後の2034年。

三女はそこから3年後の2037年から学費がかかります。

投資シミュレーションで9年後の資産を計算

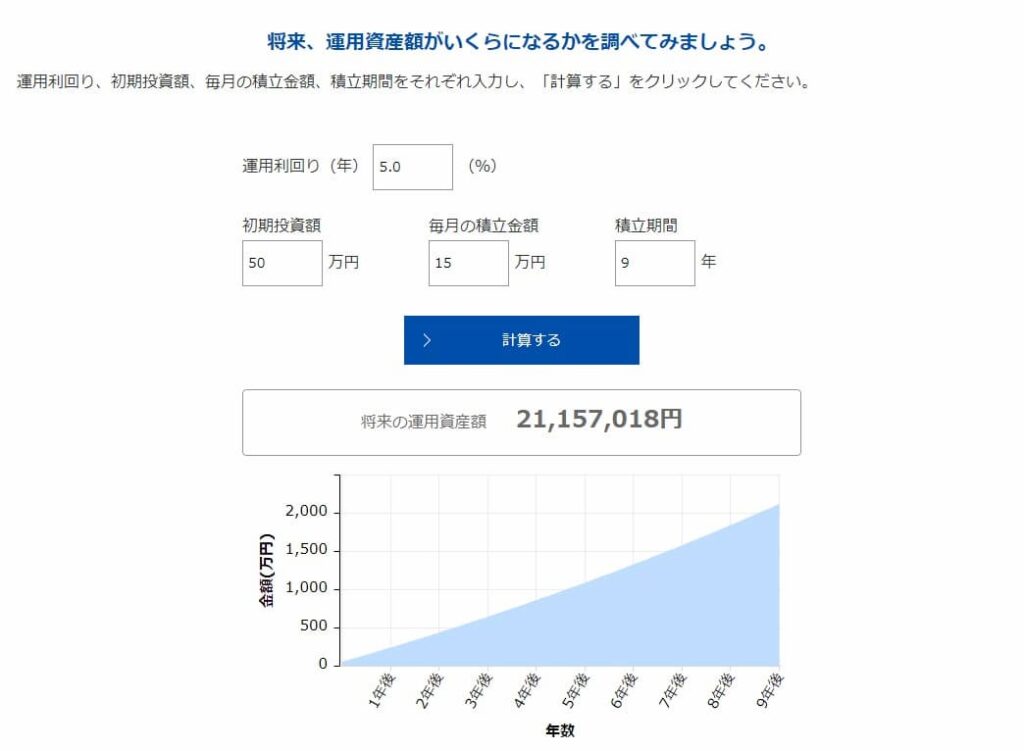

現在我が家は貯蓄約50万円。今後は年間180万円投資に回せる予定です。これから9年間、毎月15万円(年間180万円)NISAで投資に回すと(運用利回り5%と仮定)

21,157,018円になります。(現在の資産50万円含む)

子供が大きくなって生活費が増えると仮定して毎月3万円少なく見積もりした場合

毎月12万円(年間144万円)9年間投資に回すと(運用利回り5%)

17,080,747円になります。

こちらはあくまで試算なので市場暴落などのリスクは含んでいません。

シミュレーションに利用したのはこちらです↓↓

資産運用かんたんシミュレーション|資産形成について|アセットマネジメントOne

長女の子供手当は2029年3月終了

子供手当てが終了すると2029年4月からは年間12万円マイナスになります。しかし現在夫のバイクローンを年間24万円支払っていて2028年で支払い終了となるので積立額は減額はしない計算です。

nana的教育資金の用意の仕方

投資は8年後の2032年で一度ストップ。(9年でシミュレーションしちゃったけど(^^;笑)

2033年からは現金を増やしていき2040年までは全て銀行口座に貯金しておいてそこから学費を支払っていくことになると思います。足りない分は投資信託から捻出します。(年間貯蓄150万円×8年で1200万円と多めに見積もり)

8年後の2032年にNISAに1700万円あるとしてこれをそのまま投資額を増やさずに8年後の2040年まで

運用利回り5%と仮定し、ほったらかしにした場合

25,116,743円になります!

貯金だと動きはほぼ0に近いけど投資にするだけで800万円も増えるかもしれない。

金額が大きいと恩恵がよりわかりやすいですね。

使えるものはありがたく使わせて頂く

上記では全て自分で準備する計算をしましたが、実際に支払うときは奨学金などの利用も検討します。

宇宙の法則な考えだと、私の生きる世界の政府はめっちゃ優しいので子供の教育に関しても支援があると思います。

しかし一応全自己負担のプランも考えておくことで自分の中の未来への不安というマイナス要素はなくなります。

期待すると裏切られる可能性もありますが最初から期待していなければ、良い波動が出てより良い世界線で生きられるので、恩恵を受けやすいと感じます。私は今までもこれからもそのスタンスで生きていきます。

マイホーム、その他ローン

持ち家について

我が家は持ち家で現在住宅ローン支払い8年目です。

2052年(令和34年)10月にローン完済予定。残り約27年です。

建て替えよりリフォーム希望です。今はまだ全く困ったことはないのですが、今後5年~10年後にはリフォームなど必要になるかもしれません。

近くに同時期に家を購入した姉がいて色々情報網がすごいので、今後何かあったら色々聞きたいなと思います。

車について

我が家は2011年製のミニバンに乗っています。愛着があり、家族の一員と考えています。(家も同じです)

なので私達のために「走ってくれる」ならずっと大切に乗りたいと夫に伝えました。なので当分は買い替え予定なしです。

太陽光ローン

我が家では太陽光と蓄電池のローン支払があります。年間12万円。

現在46回支払い済みで残り108回なのであと2034年まで9年間支払いがあります。

防災のために安易につけてしまいましたが、維持費はあまり考えていませんでした(^^;

今後何か故障等があった場合はどうするかよく夫と相談しなければいけません。

老後資金

2040年以降娘達が自立した場合、下二人の子供手当30万円が終了します。

そうなると貯金額は減って年間120万円ほどになります。

積み立て年数は、2040年だと夫婦ともに50歳なので65歳の老後までに15年貯められます。

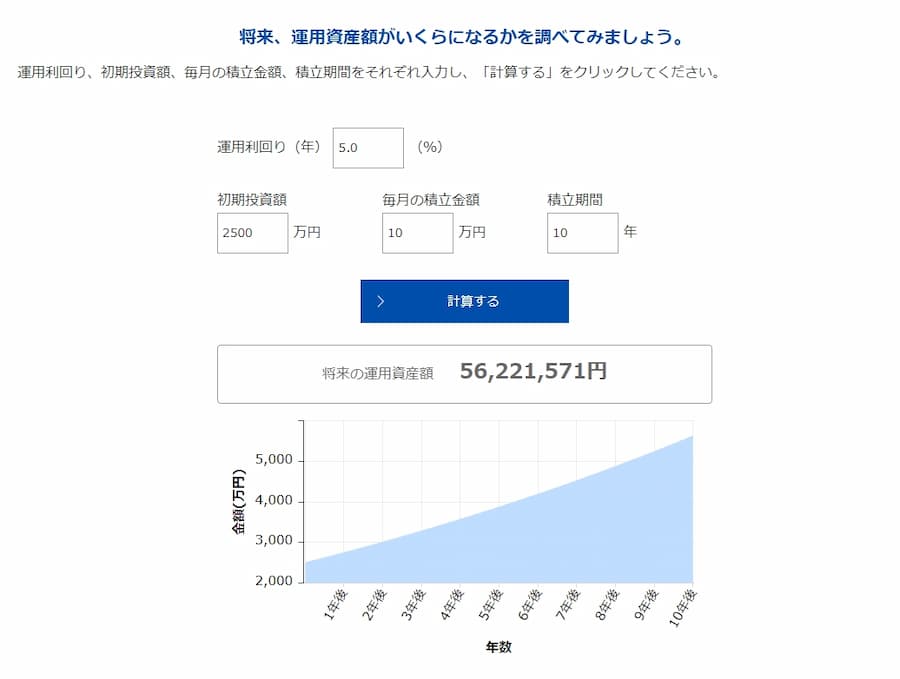

120万円(毎月10万円)を15年積み立てると

シミュレーションでは運用利回り5%で56,221,571円になります。(初期投資額2500万円含む)

もし仮にリフォーム支払いなどで毎月の積立が出来ない場合、そのままほったらかして2500万円運用した場合、

運用利回り5%で40,722,366円となります。

老後資金毎月の生活費

我が家の現在の生活費は毎月約32万円です。

ググったら65歳以上の生活費は毎月25万円前後だと出てきました。

次に夫婦の年金の平均は毎月22万円と出てきました。

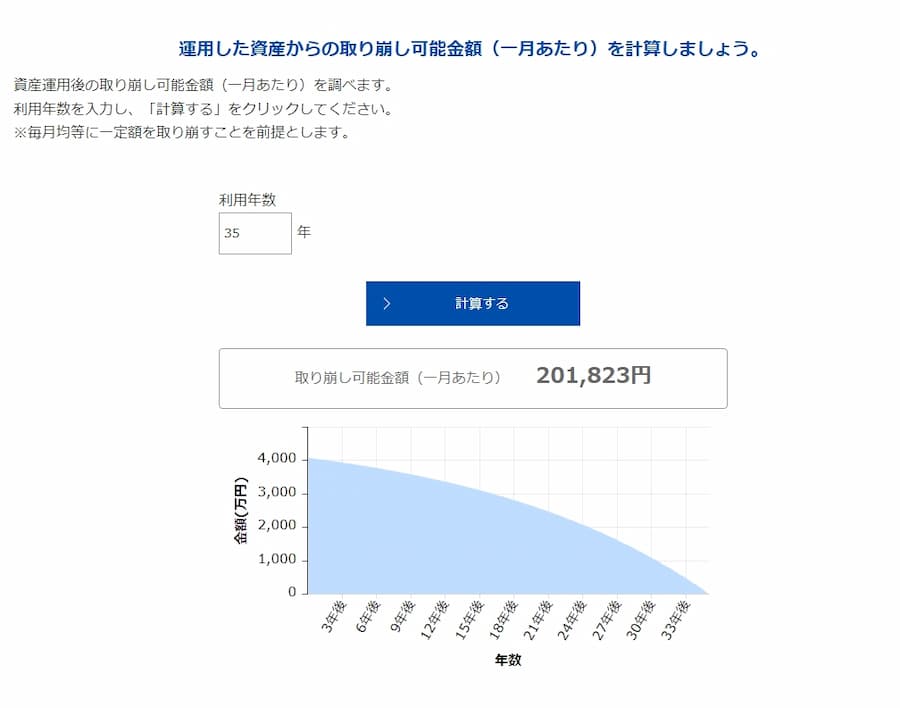

先ほどの4000万円の資産を35年(100歳)で使い切るシミュレーションをしてみたら

取り崩し可能金額(一月あたり)は201,823円となりました。

年金と合わせて毎月42万円。毎月旅行に行けそうです!!

nanaは孫に色々買ってあげる甘々なおばあちゃんになりたいので笑

これくらい余裕あると良いなあとも思いました。

試算した感想

とりあえず子ども達が旅立つまではパート続けなきゃだなあと思いました。

もしくはパートにこだわらず、毎月自分で5万円稼いで貯められるようになったらパート辞める!

(いつもこの結論に行きついてしまう不思議)

なので宇宙の法則的に考えると

パートしている私と、毎月5万円稼ぐ私

同時に生きようと思います。

5万円稼いでる私は常に家に居れてるので食費の使い方など色々変わってきます。

そのことはまた別記事にまとめます。なりたい姿はリアルに想像してそのように振舞わなければいけません。

こんな長い記事最後まで読んでくれて感謝です。(一気に書いたから首が痛い…!)